Denna artikel skrevs exklusivt för Investing.com

Aktier på amerikanska börser har haft en fantastisk utveckling under de senaste 18 månaderna. Det verkar som att många investerare bör vara tacksamma för låga räntor, vilket gör aktier relativt attraktiva. Detta har skapat uppfattningen att om räntorna förblir låga så kommer allt att förbli bra. Så är det kanske inte. Många platser i världen har ännu lägre räntor, men värderingar har inte belönats på samma sätt.

Tyskland och Japan är två sådana exempel. Båda dessa marknader har lägre räntor än USA och båda har flirtat med noll- och nära-noll-räntor i flera år. Man kan tro att dessa marknader skulle ha sett samma multipla expansion som den amerikanska börsen. Men både Japan och Tyskland handlas med betydligt lägre aktiemultiplar än USA.

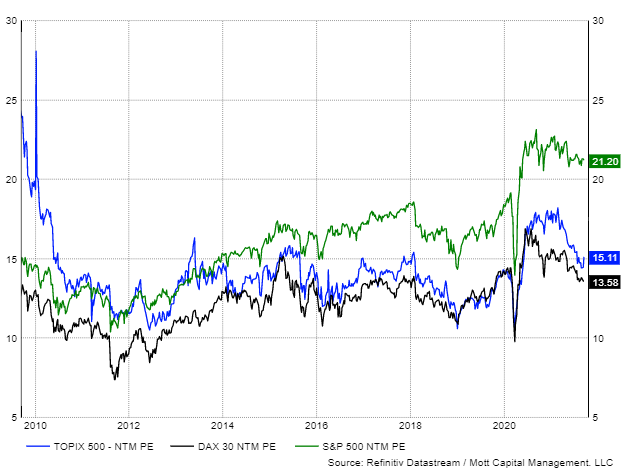

USA handlas till stor premie

Från och med den 16 september handlas S&P 500 cirka 21,2 gånger högre än vinstuppskattningarna för de kommande tolv månaderna. Det är mycket högre än Tysklands DAX, som handlas 13,5 gånger högre, och Japans Topix, som handlas 15,1 gånger högre än uppskattningarna för de kommande tolv månaderna. Dessa lägre värderingar kommer trots betydligt lägre räntor i Japan och Tyskland med 10-årsavkastning på 0,04% respektive -0,31%. Detta kan jämföras med USA 10-år på 1,31%.

De lägre obligationsräntorna i båda länderna har inte haft samma effekt på PE-multipeln som den har på den amerikanska marknaden. Historiskt sett har USA alltid handlats till en premie jämfört med både den tyska och japanska marknaden. Men det är intressant att premien faktiskt har ökat under det senaste året. Så de lägre räntorna har absolut ingen effekt på varken den japanska eller den tyska marknaden.

Växer sig större

Från 2014 till 2019 handlade S&P500:s PE med en premie på 3,8 poäng över DAX och 2,8 poäng över Topix. Nu har detta ökat till 7,7 respektive 6,1. Det är uppenbart att den låga räntemiljön inte har lyft alla marknader jämnt under det senaste året.

Tillväxt är ingen faktor

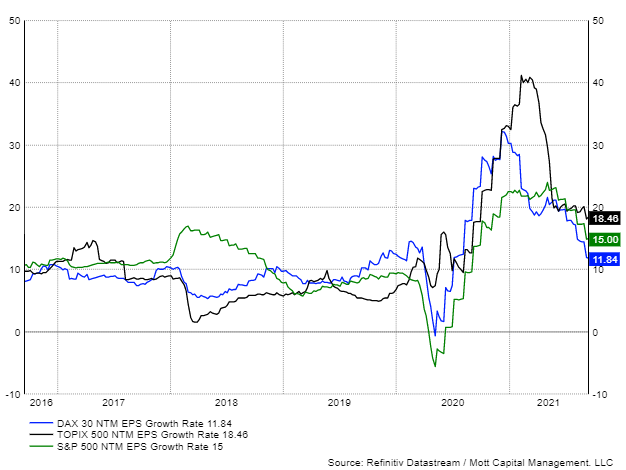

Man kan inte ens peka på det faktum att tillväxten i USA förväntas bli snabbare. Så är det inte. Japans Topix förväntas se en mycket snabbare vinsttillväxt under de kommande tolv månaderna med uppskattningar på 18,5%, följt av 15% för S&P 500 och 11,8% för DAX.

Kanske är det så att investerare söker sig till USA för att leta efter de mest framstående och säkraste företagen. Men när världen stabiliseras kan investerare komma att flytta bort från den säkra marknaden i USA. Då kan den amerikanska aktiemarknaden vara något sårbar för betydande vinsttagande, vilket kan driva värderingar tillbaka till historiska trender.

Man vet aldrig vad som verkligen är på gång. Ändå verkar det klart att lägre räntor inte specifikt lyfter värderingarna för aktiemarknaderna, för om de gjorde det skulle USA inte bära den högsta värderingen. Det gör dock en sak väldigt tydlig: de nuvarande värderingarna tyder på att antingen USA är extremt övervärderat eller att Tyskland och Japan är extremt undervärderade.